9

Cadena de valor del sector.

Reparto y cambio de valor

En el verano y el otoño del año 2009, productores agrícolas y ganaderos se manifestaban, no era la primera vez, en protesta por el bajo precio que recibían por sus productos. Estos sectores se quejaban de que vendían casi a precio de coste, en ocasiones incluso por debajo del mismo, mientras que el precio que el consumidor final pagaba normalmente multiplicaba muchas veces ese importe recibido por ellos.

Por ejemplo, durante el verano de 2009 quinientos payeses con cien tractores colapsaron Tarragona; cientos de tractores y vehículos agrícolas tomaron las calles de Jaén; los sindicatos agrarios gallegos y las cooperativas paralizaron el centro de Lugo; la Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG) se manifestó en Estrasburgo ante el Parlamento Europeo, junto con otros 1.500 productores de Francia, Alemania, Italia, Bélgica y Suiza. Ya en otoño, ganaderos europeos tomaron Bruselas con tractores y vacas, manifestándose delante de la sede de la Unión Europea durante una reunión de los ministros de agricultura. Se podría hacer un libro solamente relatando estas numerosas protestas, las cuales continuaron después del período descrito.

Para analizar las razones de este problema de los productores agrícolas, para poder comprender cómo era posible que recibieran tan poco cuando en ocasiones el consumidor final pagaba tanto, se debe recurrir a la cadena de valor del sector.

9.1. Descripción

Hasta ahora en el modelo GIB el análisis del sector se había realizado desde dos perspectivas, la macro, a través de las cinco fuerzas competitivas, y la micro, con los grupos estratégicos. El análisis de la cadena de valor del sector45 contempla a este aun con una visión más amplia que la que tenía el análisis macro, ya que este estudiaba al sector llegando hasta sus proveedores y clientes (además de los posibles entrantes y sustitutivos). Mientras la cadena de valor dilata esta visión al no conformarse con llegar hasta los proveedores y los clientes, sino que alcanza desde el inicio hasta el final de la cadena. De este modo la cadena de valor del sector se inicia con el primer sector que le provee de algún componente o materia prima y finaliza con el consumidor final. Amplía pues la visión del análisis macro por sus dos lados.

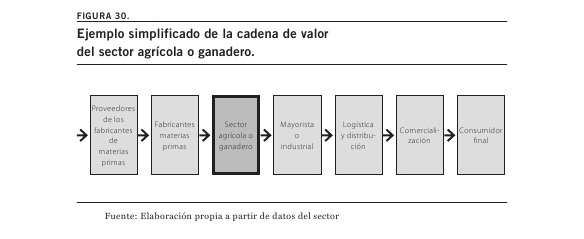

La primera cuestión estratégica desde esta perspectiva de la cadena de valor del sector es precisamente la realización de la propia cadena, el reflexionar sobre la misma. Podríamos enunciarla como: ¿Cuál es la cadena de valor de nuestro sector? Por ejemplo, si pensamos en la cadena de valor del sector agrícola o ganadero, esta podría ser como la que muestra (de forma abreviada) la Figura 30.

La cadena podría comenzar por algún fabricante de materias primas; por ejemplo, pienso o abono, dependiendo de si se trata de una explotación agrícola o ganadera. De hecho este fabricante de componentes tendría a su vez otros diversos proveedores (unos eslabones más en la cadena). Sin embargo, se presenta esta cadena de valor de forma reducida, sin especificar los eslabones anteriores con sumo detalle al ser meramente un ejemplo.

El sector agrícola o ganadero podría vender sus productos a un mayorista o a una empresa industrial que transformase de alguna forma sus productos (por ejemplo, una industria cárnica o una empresa productora de fruta en almíbar o de gazpacho).

O podría vender sus productos directamente a una compañía distribuidora o a la comercialización, en este caso cadenas de hipermercados, HORECA (hoteles, restaurantes, catering) o tiendas especializadas, aunque la gran proporción de las ventas se produce en la gran distribución.

Evidentemente no siempre existen todos estos eslabones en la cadena, por ejemplo, un productor podría vender directamente a una cadena de hipermercados, no existiendo en ese caso los eslabones intermedios.

9.2. Reparto del valor

Recordemos que se está describiendo un concepto que se denomina cadena de valor del sector. Se llama cadena y del sector por componerse de una serie de sectores uno detrás de otro formando una serie de eslabones. Aunque también es cierto que cada vez es más una red de valor que una cadena por las posibilidades de relación, de conexión, cada vez mayores entre dichos eslabones.

Se denomina de valor precisamente porque cada uno de estos eslabones, de estos sectores, debe añadir valor. Si algún sector no añade valor a la cadena firma su sentencia de muerte, desaparecerá con total seguridad, simplemente le falta saber la fecha exacta de ejecución de tan doloroso veredicto.

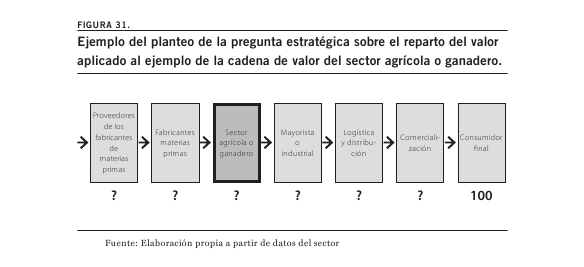

En consecuencia, la segunda cuestión estratégica a plantear desde esta perspectiva de la cadena de valor del sector es cómo se reparte el valor entre los sectores que componen la cadena. Dicho de otro modo, si el consumidor final paga 100, saber cómo se reparten estos 100 entre todos los sectores que componen la cadena. La Figura 31 plasma gráficamente esta pregunta estratégica.

Si reflexionamos sobre esta trascendental pregunta en el caso de los productores agrícolas y ganaderos que se manifestaban durante el año 2009, veremos plasmado sobre la figura anterior su problema. En el reparto del valor su sector se debía quedar con una pequeña proporción, cantidad insuficiente para asumir sus costes y tener un margen adecuado. Quizás en algunos casos podía ocurrir que lo que pagaba el consumidor (ese 100 final) fuera tan escaso que todos los sectores de la cadena se resintieran. Pero de las declaraciones de los afectados parecía que la primera opción ocurría con mayor frecuencia.

En consecuencia, el no dominar la cadena del sector abocaba a estos productores agrícolas y ganaderos que se manifestaban a tener una posición débil con respecto al resto de los sectores de la misma o, simplemente, con respecto a uno de ellos. Pues con que exista un sector de la cadena que imponga su poder puede ser suficiente. Por ejemplo, algunos manifestantes declaraban que vendían a grandes superficies el 80% de su producción agrícola y que estos marcaban el precio que querían, precio que debían aceptar si no querían correr el riesgo de no poder vender su producción. Los factores de poder de negociación vistos en el capítulo 5 nos explican claramente esta situación.

Al plantearse esta segunda perspectiva estratégica de la cadena de valor del sector, puede ocurrir que un sector perciba un valor decreciente, una tendencia a la disminución de la cuantía que va recibiendo año a año. Esto puede suceder porque otros sectores dominan la cadena, como parece ser en algunas ocasiones en los productos agrícolas y ganaderos. O puede ocurrir por un motivo aún peor que este último, el ya mencionado de la falta de aportación de valor del sector.

Pensemos en los mayoristas de un sector cualquiera. Quizás en un momento dado los detallistas a los que venden deciden irse agrupando para formar grupos de compra, los cuales empiezan a realizar las funciones que realizaban los mayoristas. En ese momento ese sector mayorista debería empezar a comprender que su final se aproxima, pues ya no aporta valor para sus clientes. Esta es una de las posibles conclusiones estratégicas que se derivan del análisis de la cadena de valor del sector, se puede descubrir que el sector se acerca a su final. Lo cual, aunque trágico, siempre es mejor descubrirlo uno mismo y a tiempo, que no a través de otros y tarde. De esta forma las empresas del sector pueden abandonarlo de forma planificada y sin las pérdidas que supone descubrir que ya no se es competitivo, a base de una sucesión prolongada de elevados números rojos en la cuenta de resultados.

9.3. Cambio en el valor

Hasta ahora se ha reflexionado sobre la situación. Sobre cuál es la cadena del sector y cómo es el reparto de este valor entre sus sectores. Ahora llega el momento de plantearse cómo se puede cambiar el valor que posee un sector, o de descubrir que esto no es posible.

Existen dos posibles vías de provocar este cambio de valor en una cadena. O dicho de otro modo, de tratar de incrementar el valor de nuestro sector (como parecía el caso de los productores agrícolas y ganaderos).

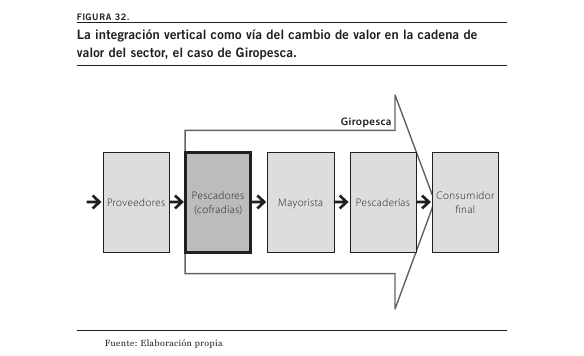

Integración vertical. Una primera forma es la integración vertical. Si se observa que uno de los eslabones/sectores se está apropiando de un gran valor, se tiene la opción de realizar su función y, en consecuencia, apropiarse del valor de ese sector.

En el año 2004 cinco cofradías de pescadores de la provincia de Girona (Llançà, L’Escala, Palamòs, Sant Feliu de Guíxols y Blanes) al observar que el reparto del valor en su cadena de sector no les favorecía, pues entre mayoristas y pescaderías se repartían una parte importante del valor, crearon Giropesca (aunque no empezó a funcionar hasta el año 2005). La función de esta nueva compañía era participar en el proceso de comercialización, es decir vender lo que pescaban, integrarse hacia delante y realizar las funciones de mayorista y pescadería, tal como la Figura 32 plasma.

Si un sector se integra y realiza las funciones de otros sectores de su cadena, como en este caso, pescadores que realizan funciones de mayoristas y pescaderías, puede repartir el valor entre los sectores en que participa como quiera. De hecho, se ha apropiado del valor de esos otros sectores, pues él mismo ya es parte de ellos.

Sin embargo, este hecho tiene posibles riesgos. En una integración, la empresa/sector que la realiza se convierte en competidor de su cliente, si es hacia delante como el caso de Giropesca.46.

Por lo tanto, corre el riesgo de una reacción en su contra por parte de sus clientes. En el verano de 2005, cuando Giropesca empezó a operar, los gremios de mayoristas y pescaderías reaccionaron dejando de comprar pescado en las lonjas de estas cofradías. Estos gremios acusaban a los pescadores de competencia desleal, anunciando incluso que llevarían el caso al Tribunal de Defensa de la Competencia. No fue necesario pues tras esta reacción Giropesca abandonó el proyecto.

Indudablemente, esto no quiere decir que todas las integraciones acaben de este modo. Sin ir más lejos, en este mismo sector se pueden encontrar ejemplos de armadores que han abierto algunas pescaderías y tienen acuerdos con restaurantes. Así como hay otras cofradías de pescadores que han realizado la misma acción que efectuó Giropesca. Por no mencionar los numerosos sectores productivos que contactan directamente con el consumidor, incluyendo algunos casos de productores agrícolas.

Otro tema es que tras realizar una integración se abandone uno de los sectores por decisión estratégica. La Sirena es y ha sido históricamente el grupo líder en España en la venta de productos congelados (242 tiendas y una facturación en 2008 de 172 millones de euros, con el objetivo de alcanzar 300 tiendas en 2010). La compañía fabricaba en el pasado aproximadamente el 20% de sus ventas, pero tras ser comprada (pertenecía a Agrolimen) en 2006 por el fondo de inversión 3i abandonó la fabricación para convertirse fundamentalmente en una empresa especializada en la distribución de productos congelados.

Saltarse algún eslabón/sector. La segunda forma de realizar un cambio de valor en una cadena, de incrementar el valor de una empresa/sector es mucho mejor que el anterior. En la integración, el sector/empresa se apropiaba del valor realizando la función del sector proveedor o cliente. En esta segunda vía la empresa/sector se queda el valor del sector proveedor o cliente sin tan siquiera realizar su función. Por este motivo este segundo camino es aún mejor que el primero.

No obstante, esta forma tiene una exigencia, el sector que va a ser saltado, por lo tanto, va a desaparecer, no debe añadir valor para sus clientes, al menos para una parte de sus clientes.

El modelo de negocio de Dell se inició desde esta perspectiva. Michael Dell pensó en 1984 que existían consumidores para los cuales las tiendas de ordenadores no les aportaban mucho valor, por lo que estarían dispuestos ellos mismos a «hacer de tienda», realizar las funciones que se realizaban en la tienda: ver distintos modelos de ordenador o distintas especificaciones, escoger cada característica e irse diseñando el ordenador. En ese caso, si un sector de la cadena desaparece, como es el caso de las tiendas de venta de ordenadores en el modelo Dell, la compañía se apropia del valor de la distribución sin ni siquiera realizar las funciones de esta.

Las compañías aéreas de bajo coste tuvieron en su inicio la misma intuición, para algunos consumidores las agencias de viaje no aportaban mucho valor. ¿Qué función estamos haciendo cuando entramos en una web y miramos los horarios, compañías y precios de un itinerario que debemos realizar? ¿Qué seguimos haciendo cuando escogemos un horario, compañía y precio, cuando lo abonamos e incluso cuando nos reservamos un asiento en el avión? Estamos haciendo la función de la agencia de viajes. Esa compañía aérea se ha apropiado del valor que tenía la agencia de viajes sin ni siquiera tener que realizar sus funciones, pues las está efectuando su cliente, el consumidor final.

Como ya comentamos en el capítulo 3, esta realización de funciones que anteriormente eran realizadas por un sector por parte del consumidor final es una de las formas que tienen las empresas que siguen una estrategia de bajo coste (low cost) para conseguir sus objetivos. Desde esta perspectiva de la cadena de valor del sector podemos entender mucho mejor su lógica.

En estos casos en que la empresa o sector (el primer paso lo suele dar una compañía, para después generalizarse en el resto del sector) se salta a uno de los sectores que forman parte de su cadena, debe afrontar una cuestión estratégica. Qué parte del valor apropiado (el que pertenecía al sector «saltado») se da al cliente y qué parte se queda la empresa. Esta pregunta es muy estratégica pues cuanto mayor sea la porción de valor que se da al cliente, normalmente en forma de menor precio, más atractivo será el modelo que se creará.

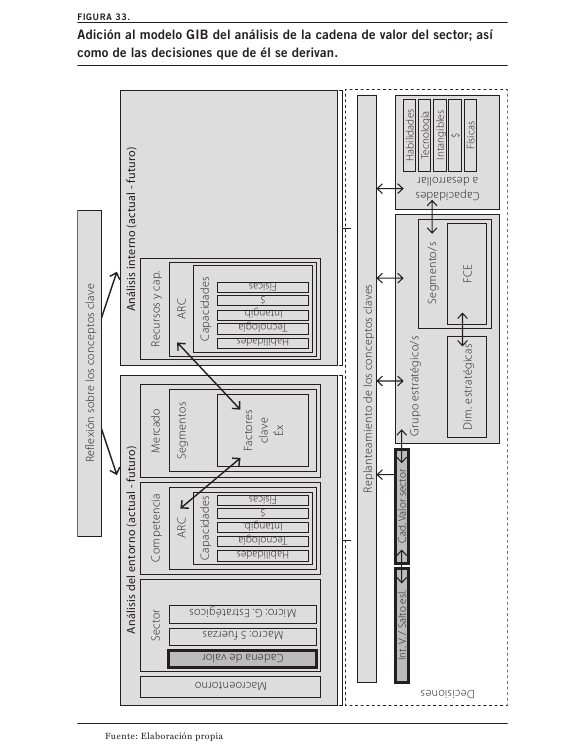

La Figura 33 muestra la adición al modelo GIB de esta perspectiva de la cadena de valor del sector.

Como se observa en esta figura, el análisis del sector se amplía con una tercera perspectiva: el análisis de la cadena de valor del sector. Lo que da como resultado otras decisiones estratégicas a tomar por parte de la compañía con el objetivo de adquirir más valor de su cadena: una posible integración vertical, así como un potencial salto de un sector de la cadena.

Del mismo modo puede verse en esta figura que todas las decisiones estratégicas a tomar como consecuencia del proceso de reflexión están conectadas entre sí. Cada una influye en las demás. Ya se comentó al inicio del desarrollo del modelo GIB que a medida que se añaden conceptos, piezas al puzle estratégico que se despliega, se va teniendo más claridad estratégica, se va entendiendo mejor la situación competitiva de la compañía. Siendo solamente posible tomar decisiones una vez finalizado todo el proceso de reflexión, una vez conocidos todos los conceptos y perspectivas estratégicas que intervienen en el mismo.

Es clara la influencia de cada pieza del puzle estratégico en el resto de piezas, al ser evidente la interrelación de todos los conceptos estratégicos. Este hecho se mantendrá hasta la última etapa del modelo GIB.

9.4. Preguntas para la reflexión

I. ¿Cuál es la cadena de valor de su sector? (Descripción de sus eslabones/sectores hasta llegar al consumidor final)

II. ¿Cómo se distribuye el valor entre cada uno de los sectores que componen esta cadena?

III. Con el objetivo de cambiar esta distribución de valor para que su sector/empresa obtuviera una mayor proporción, ¿podría/sería interesante realizar una integración vertical?

IV. Con el objetivo de cambiar esta distribución de valor para que su sector/empresa obtuviera una mayor proporción, ¿podría saltarse algún eslabón/sector de la cadena?

V. ¿Está en peligro su sector/compañía en cuanto a que empresas de otros sectores se integren y penetren en su sector?

VI. ¿Está en peligro su sector/compañía en cuanto a ser «saltado» por otros sectores de su cadena?

VII. Estas reflexiones, ¿implican algún cambio estratégico para su empresa?

VIII. Realice de nuevo las preguntas anteriores pero pensando en la situación de su cadena de valor de sector a medio y/o largo plazo (el período de tiempo que usted considere razonable para este tipo de reflexión dadas las características de su sector).